いよいよ2024年から新NISAが始まります。

新NISAは年間360万円、合計1800万円が非課税投資枠として持つことができ、運用期間はなんと一生続くという制度です。

では1800万円分は何に投資したらいいのでしょうか?

投資信託?ETF?個別株?高配当株?米株?

今回はここに焦点を当てていきたいと思います。

結論

結論から言うと目先のお金に困らない医師はもれなく1800万円分すべて投資信託で、かつ年間360万円×5年もしくはできるだけ早い年数で非課税投資枠を使い切り、放置しておくことが最善策だと思います。

なぜ投資信託?

新NISAの構造

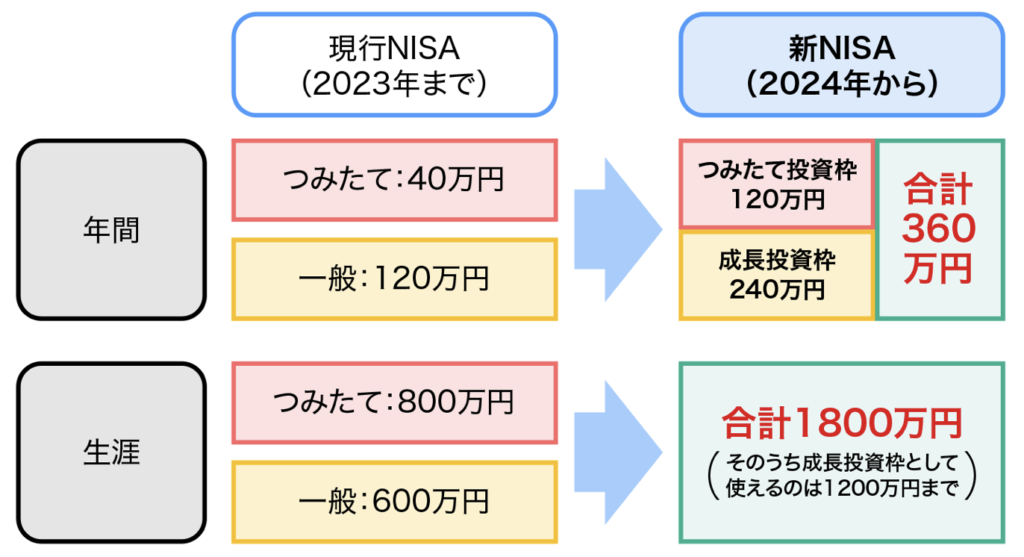

まず見ていただきたいのが新NISAの構造です。

https://line-sec.co.jp/media/articles/asset-management-2023-0121.html

新NISAではつみたて投資枠と成長投資枠に別れています。

現行のつみたてNISAがつみたて投資枠となると考えると、おそらくつみたて投資枠で買えるのは投資信託一択となると思われます。

投資信託

| 投資信託 | 信託報酬 | 利率(3年) | 純資産額 |

| eMAXIS Slim米国株式(S&P500) | 0.09372% | 26.29% | 2兆3809億円 |

| eMAXIS Slim全世界株式 | 0.1133% | 22.55% | 1兆2667億円 |

| SBI・V・S&P500インデックス・ファンド | 0.0638% | 26.10% | 1兆207億円 |

| SBI・全世界株式インデックス・ファンド | 0.0682% | 22.20% | 1229億円 |

上の表からもわかるように、米国インデックスのS&P500や全世界株式の投資信託は非常に信託報酬が低いにも関わらず、その利率が魅力的な商品となっています。

ここ数年は米国のインフレやGAFAMの躍進もあり、米国株式も全世界株式も異常な利率となっています。ここから先、米国のデフレや予想しないような金融ショック、災害、戦争などが起こる可能性はありますが、過去のリターンを見ても最低5%以上に収束していくことが期待されています。

投資信託?ETF?

投資信託を選ぶかETFを選ぶかは個人の好みで良いと思います。

基本的にETFの方が購入手数料や信託報酬が安い傾向にはあります。

ただ、新NISAのつみたて投資枠では、おそらくETFが選べないため、わざわざ投資信託とETFを両方所有する理由は特に無いと思われます。

個別株?高配当株?

米国の個別株や高配当株も人気ですよね。最近では円安の影響もあるのか、日本の高配当株も非常に注目されてきています。

ただ、個別株はやはりハイリスクハイリターンである点が長期投資には向いておらず、細かい調整が必要になります。

また高配当株の魅力である配当は再投資せずに使用するのが醍醐味だと思いますが、新NISAで一番効果を発揮するのは配当を非課税で再投資していく方法です。

目先のお金に困らない医師ならば投資信託一択で行きましょう!(笑)

では、ここからが悩ましいところです。これから毎月いくらを新NISAで積み立てていけば良いのでしょうか?

毎月いくら?

下のYoutubeは【節約マスクのお金の話】さんがおこなっていた新NISAのシミュレーションです。米国株インデックスS&P500の過去のデータを用いて毎月いくら積み立てて1800万円の非課税枠を使い切ったかで、トータルリターンを計算している動画になりますが、とても詳細で非常にわかりやすいです。

結果として、最もリターンが強かったのはやはり360万×5年のパターンでした。もちろんこういう方もいるでしょう。

毎月30万円、年間360万円も投資できるわけない!

その場合でも例えば、年間180万円×10年で非課税枠を使い切る方が、年間120万円×15年で使い切る場合よりもリターンは良かったですし、できるだけ早い段階で使い切ることが大事だと思います。

私の計画は?

私はeMAXIS Slim全世界株式(オール・カントリー):通称オルカンに年間360万円×5年計画で、非課税投資枠を最速で使い切る予定です。

上の動画では米国株式S&P500での比較でしたが、正直米国株式にするか、全世界株式にするかは個人の好みで良いと思います。全世界株式の中に米株が占める割合は大きいですし、少しでも米国に対してのリスクヘッジを行いたいのであれば、全世界株式が無難だと思われます。

私は米国に対して少しでもリスクヘッジをしたいとことと、純資産額がSBI全世界株式よりも多く、安定感があると思っていることから、オルカンを選ぶ予定です。

ちなみに単純計算ですが、オルカンのトータルリターンが諸経費除いて年5%として、1800万円を30年放置した場合の金額は7779万円となります。何か惜しい!

もちろんこれだけあれば、老後2千万円問題どころか老後5千万円問題もどうにかなりそうですね。

まとめ

今回は新NISAを何で運営していくか、どうやって使い切るかについて説明しました。

もちろん私個人の意見となりますし、投資信託と行ってもマイナスになる可能性は十分にありますので、個人の判断で決定してください。

ただ1800万円分が非課税で生涯運用できる制度を使わずに放っておくのは非常に勿体ないと思います。ぜひ皆さんも自分に合った投資方法を探してみてください。

おわり。

コメント