資産運用ってぶっちゃけ難しいですよね

つみたてNISAと一般NISAの違いって?

新NISAとは違うの?

iDeCoって節税になるって聞いたけど、本当なの?

NISAやiDeCoだけでいいの?

これらの質問にざっくりお答えしていきます

資産と資産運用とは

資産とは

経済主体(家計、企業、政府)に帰属する金銭・土地・建物・証券などの経済的価値の総称のことhttps://ja.m.wikipedia.org/wiki/資産

個人の資産には、現金(貯金)だけではなく、お金に換金できる財産が含まれていて、株式や不動産はもちろん、価値がある物(車や装飾品)なども含まれます。

資産運用とは

自身の持つ資産を貯蓄・投資し、効率的に資産を増やしていくことhttps://ja.m.wikipedia.org/wiki/資産運用

つまり、現金の貯蓄はもちろん、お金に換金することのできる財産を投資したりすることで、効率的に増やしていくことです

ここからは具体的にどういった投資方法があるかを見ていきます。

現行NISA(〜2023年)

NISAとは「少額投資非課税制度」のことで、イギリスのISA(Individual Savings Account)を参考に導入され、NIPPONの頭文字「N」をとってNISAと名付けられましたhttps://www.jsda.or.jp

その特徴はNISA口座を開設し、その口座内で購入した株式や投資信託の売却にかかる利益や配当金が非課税になることです。

一般に株式売却の利益や配当金は20.315%(所得税・復興特別所得税15.315%、住民税5%)の税金がかかります。

例えば、100万円で購入した株式を120万円で売却した場合、利益は120-100=20万円となりますが、ここに約20%の税金がかかるため、実際に手元に残るお金は20-(20×0.2)=16万円となります。

利益や配当金が少ない間はあまり気になりませんが、これが1000万円といった単位になると税金で40万円も取られ、税金が馬鹿にならないのがわかると思います。

次に、つみたてNISAと一般NISAの違いはなんでしょう?

つみたてNISA

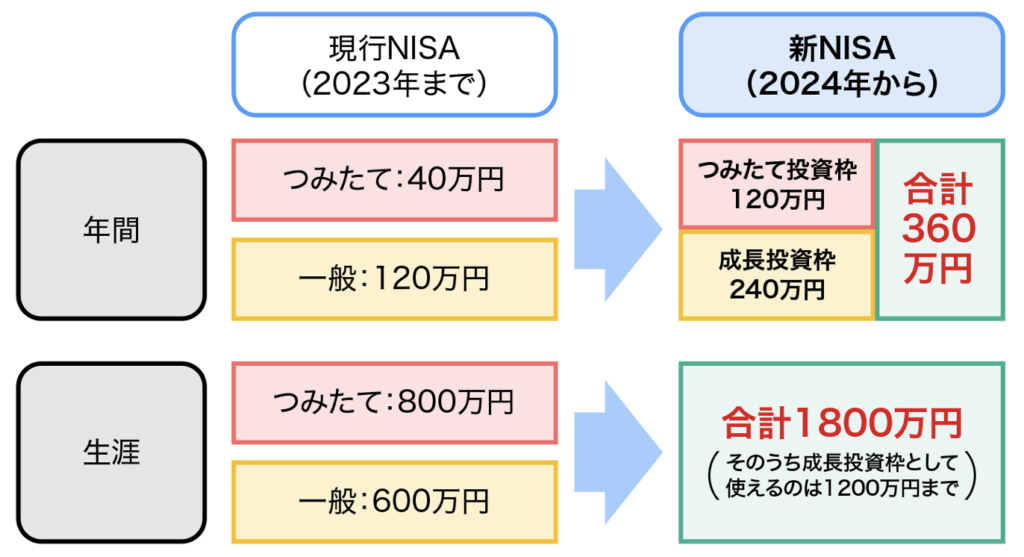

つみたてNISAは毎年最大で40万円を超えない範囲で、定期的に投資金額を積み立てることができます。

つみたてNISAの最大の特徴は最長20年間の非課税投資期間があることです。

つまり、年間40万円×20年間=最大800万円の非課税投資が可能です。

ただし、つみたてNISAでは何でも買えるわけではありません

つみたてNISAの対象は

- 販売手数料が低く、信託報酬が安い

- 頻繁に配当を出さない

など、長期的な運用に適しているとされた投資信託のみです。

一般NISA

一般NISAは、積立制限がなく、一度に最大で120万円まで投資できます。

つみたてNISAと比較して、非課税投資期間が5年となりますが、年間120万円×5年=最大600万円の非課税枠投資が可能です。

これだけだと、「一般NISAよりつみたてNISAの方がお得じゃん!」と思われる人もいるかもしれませんが、下の特徴を見てみてください。

一般NISAの対象は

- 個別株

- ETF

となっており、日本や海外の株式、ETFも購入可能です。

つみたてNISAの年間40万円では、個別株を単元単位( 100株単位)で購入することができないこともあり、年間120万円のメリットがここにあります。

https://www.fsa.go.jp

以上がつみたてNISAと一般NISAの簡単な説明になりましたが、実はNISA制度は2024年度から新NISAへ変更になります。

新NISA(2024年〜)

新これまでつみたてNISAで20年間、一般NISAで5年間とされていた運用期間が、新NISAでは抜本的に拡充・恒久化されます。

新NISAのポイントは

https://www.fsa.go.jp

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用

- 年間投資枠の拡大

- 非課税保有限度額の拡大

があげられます。

特に年間投資枠は

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

となり、合計年間360万円の投資が可能となります。

https://line-sec.co.jp/media/articles/asset-management-2023-0121.html

年間360万円(月に30万円)の投資なんて、一般的な職業ではとても非現実的だと思われます。現実に今の日本の平均年収と中央値は以下のようになっています。

平均月収:443万円

中央値:366万円(男性が418万、女性が334万)

https://career-theory.net

年収の中央値が366万円なのに、年間投資可能枠が360万というのは、日本政府もかなり思い切った政策に踏み込んだと感じました。おそらく殆どの方が、この投資枠を使い切るのは難しいと思いますが、逆に使い切れるのであれば、これほど魅力的な投資はありません。

私達勤務医の年収はおそらく1000万〜1500万円程度に収まる方が多いと思います。(開業していたり、役職がある先生方は別です。)その中から年間360万円を捻出できるかどうかというのが2024年以降は重要であり、マネーリテラシーがある医師とそうでない医師との分水嶺になるのではないでしょうか。

私がやろうと思っている具体的な投資方法などに関しては今後、別記事にて紹介していきたいと思います。

iDeCo

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。 公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html#:~:text=1%EF%BC%8EiDeCo(個人型確定,受け取ることができます%E3%80%82

上の文章を要約すると、iDeCoとは自分で運用する掛け金を決められ、それが年金として受け取れる制度です。

まだわかりにくいですね。具体的な例を出すと、月に2万円、年間24万円といったように積立金額を自分で決め、自分で積み立てて運用し、60歳以降に受け取る制度です。“自分で積み立てて運用”とあるように、要は自分で決めた金額を資産運用することで将来受け取る年金の準備を行う制度です。

また、運用中の税制は非課税なんですね。iDeCoで資産運用中にどれだけ含み益がでて再投資を行っても非課税!素晴らしい制度ですが、ただNISA制度との違いがわかりづらいですね。

ここで大事なのがiDeCoは

- 掛金が全額所得控除(小規模企業共済等掛金控除)

ということです。これに関しても別記事で詳細な説明を行っていく予定ですが、勤務医であれば最大で月2万3千円、年間27万6千円がiDeCoに拠出でき、iDeCoだけで年間27万6千円の所得控除が得られます。

月収面ではある程度金銭的に余裕がある一方、安定した退職金が望めない医師のような職業ではiDeCoを使わない手はないと個人的には考えています。

NISAやiDeCoだけでいいの?

ここまで簡単にNISAやiDeCoについて説明しましたが、医師の資産運用の最低基準としては十分だと思われます。ただし医師は転職が多く(若手の頃は数年で病院を移ることが多いです。これもまた今後)、定年退職といった概念が役職以外はほとんどないため、一般に退職金で数千万円といった額は受け取れません。

私のような浪費家だと、老後もおそらく生活水準を下げることは難しく、老後2千万円問題どころか老後5千万円問題もありえない話では無いと考えています。そのためにも私はNISAとiDeCoを満額で運用しながら、追加で投資を行っていく予定です。具体的には配当株投資などです。

ただ、まずは2024年からの新NISAの枠を埋めることを優先していきたいと思いますし、まだ投資を始めたことのない方、これから本格的に行おうと考えている方も、まずは新NISAを埋めることを考えていきましょう。

優先度的には新NISA>>>iDeCo>他の投資だと考えています。

まとめ

今日は資産とは?資産運用とは?

また、NISAとiDeCoについて簡単に説明しました。

今後それぞれの詳細も書いていく予定なので是非参考にしてください。

おわり。

コメント